BITGET交易所官网

BITGET交易所官网

Hello,大家好呀!

今天我们一起来学习《企业会计准则第34号——每股收益》(以下简称“每股收益准则”)。

每股收益准则含总则、基本每股收益、稀释每股收益和列报四部分内容,接下来我们一起来看看吧~

一、每股收益的概述和适用范围

(一)什么是每股收益

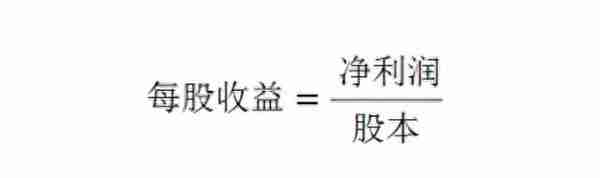

每股收益,是指普通股股东每持有一股所能享有的企业净利润或需承担的企业净亏损。

简单来理解,每股收益是指每一份股票能赚多少钱。

例如:甲公司股本为1万,当期净利润10万元,那么每股收益=10万/1万=10元。

每股收益包括基本每股收益和稀释每股收益两类。后文会展开来讲,这里就不多做解释了。

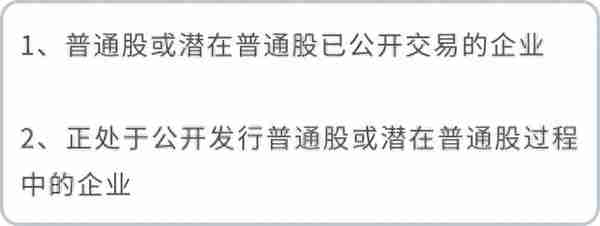

(二)每股收益准则的适用范围

二、基本每股收益的计算

基本每股收益:仅考虑当期实际发行在外的普通股股份。

(一)净利润(分子)

分子为归属于普通股股东的当期净利润,即企业当期实现的可供普通股股东分配的净利润或应由普通股股东分担的净亏损金额。

(二)股本(分母)

发行在外普通股加权平均数

=期初发行在外普通股股数+当期新发行普通股股数×已发行时间÷报告期时间-当期回购普通股股数×已回购时间÷报告期时间

注:已发行时间、报告期时间和已回购时间一般按照天数计算;在不影响计算结果合理性的前提下,也可以采用简化的计算方法,如按月数计算。

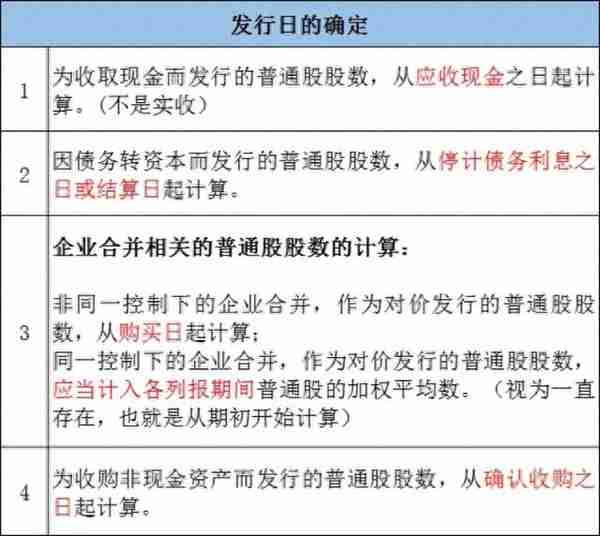

新发行普通股的发行日的确定:

本准则第六条规定,新发行普通股股数,应当根据发行合同的具体条款,从应收对价之日(一般为股票发行日)起计算确定。通常包括下列情况:

【提示】公司库存股不属于发行在外的普通股,且无权参与利润分配,应当在计算分母时扣除。

例:甲公司2021年期初发行在外的普通股为3200股,库存股300股;5月31日发行新股320股;12月1日回购200股。假定甲公司按月数计算每股收益的时间权重,那么甲公司2021年度发行在外普通股的加权平均数为:

普通股加权平均数

=(3200-300)*12/12+(320*7/12)-(200*1/12)=3070(股)

三、稀释每股收益

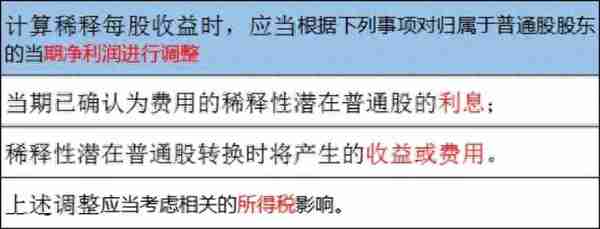

本准则第七条规定,企业存在稀释性潜在普通股的,应当计算稀释每股收益。

稀释每股收益是以基本每股收益为基础,假设企业所有发行在外的稀释性潜在普通股均已转换为普通股,从而分别调整归属于普通股股东的当期净利润(调整分子)以及发行在外普通股的加权平均数(调整分母)计算得到的每股收益。

(一)稀释性潜在普通股

是指假设当期转换为普通股会减少每股收益的潜在普通股。

潜在普通股主要包括:可转换公司债券、认股权证和股份期权等。

需要说明的是,潜在普通股是否具有稀释性的判断标准是看其对持续经营每股收益的影响。

换言之,假设潜在普通股当期转换为普通股,如果会减少持续经营盈利或增加企业亏损,表明具有稀释性,反之,具有反稀释性。

(二)分子的调整

(三)分母的调整表现在股数的增加上

计算稀释每股收益时,当期发行在外普通股的加权平均数应当为计算基本每股收益时普通股的加权平均数与假定稀释性潜在普通股转换为已发行普通股而增加的普通股股数的加权平均数之和。

注:

以前期间发行的稀释性潜在普通股,应当假设在当期期初转换;

当期发行的稀释性潜在普通股,应当假设在发行日转换。

(四)认股权证和股份期权

认股权证和股份期权等的行权价格低于当期普通股平均市场价格时,应当考虑其稀释性。

计算稀释每股收益时,增加的普通股股数按下列公式计算:

增加的普通股股数=拟行权时转换的普通股股数-行权价格×拟行权时转换的普通股股数÷当期普通股平均市场价格

(五)回购

企业承诺回购时,若合同规定的回购价格大于当期普通股平均市场价格时,应考虑其稀释性。

增加的普通股股数=回购价格×承诺回购的普通股股数÷当期普通股平均市场价格-承诺回购的普通股股数。

(六)多项潜在普通股

每股收益准则第十二条规定,稀释性潜在普通股应当按照其稀释程度从大到小的顺序计入稀释每股收益,直至稀释每股收益达到最小值。

四、每股收益的列报

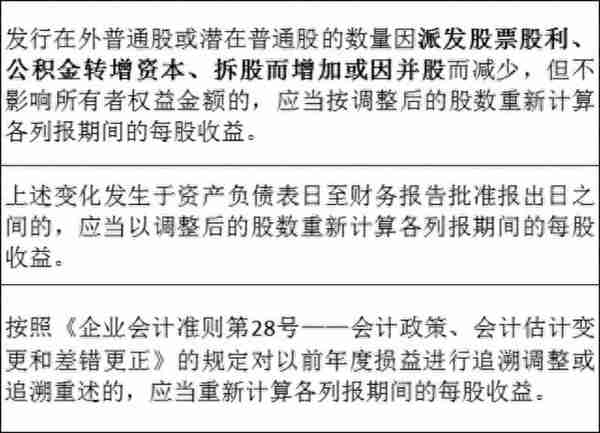

(1)重新计算

(2)列报

企业应当在利润表中单独列示基本每股收益和稀释每股收益。

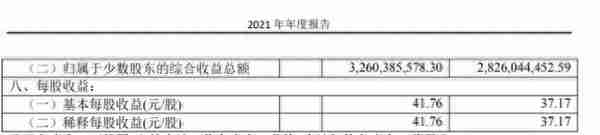

茅台2021年报中有关每股收益的列报如下:

(3)披露

好啦,以上就是每股收益的概念、新准则下每股收益的计算方法和每股收益在报表中的列报。

看完之后,你知道利润表中的基本每股收益和稀释每股收益怎么填报了吗?如果有疑问的,欢迎在评论区交流,小五看到后会一一回复的。

下一篇我们开始学习《企业会计准则第35号——分部报告》。

想了解更多企业会计准则知识,请持续关注“51账房”。